대한전선(001440)이 전통적 산업전선 기업에서 초고압·해저 케이블 글로벌 전문 기업으로 탈바꿈하며 실적과 밸류에이션 모두 구조적 레벨업 국면에 진입하고 있습니다. 2025년부터 본격 반영될 고수익 해저케이블 매출과 HVDC 시장 진입은 중장기 성장 스토리를 뒷받침하며, 투자자들의 관심이 집중되고 있습니다. 이번 포스트에서는 유안타증권이 제시한 목표주가 14,000원의 근거와 함께 대한전선의 수급과 실적, 리스크 요인까지 종합적으로 분석합니다.

1. 핵심 투자포인트 요약

- 목표주가: 14,000원 / 투자의견: 매수

- 현재 주가(4/17): 11,470원 → 상승여력 +22%

- 2025년 예상 영업이익 1,308억 원 (YoY +13.6%)

- 해저케이블 매출 본격화 시점: 2025년 하반기

- 수주잔고 2조 8,181억 원 (역대 최대)

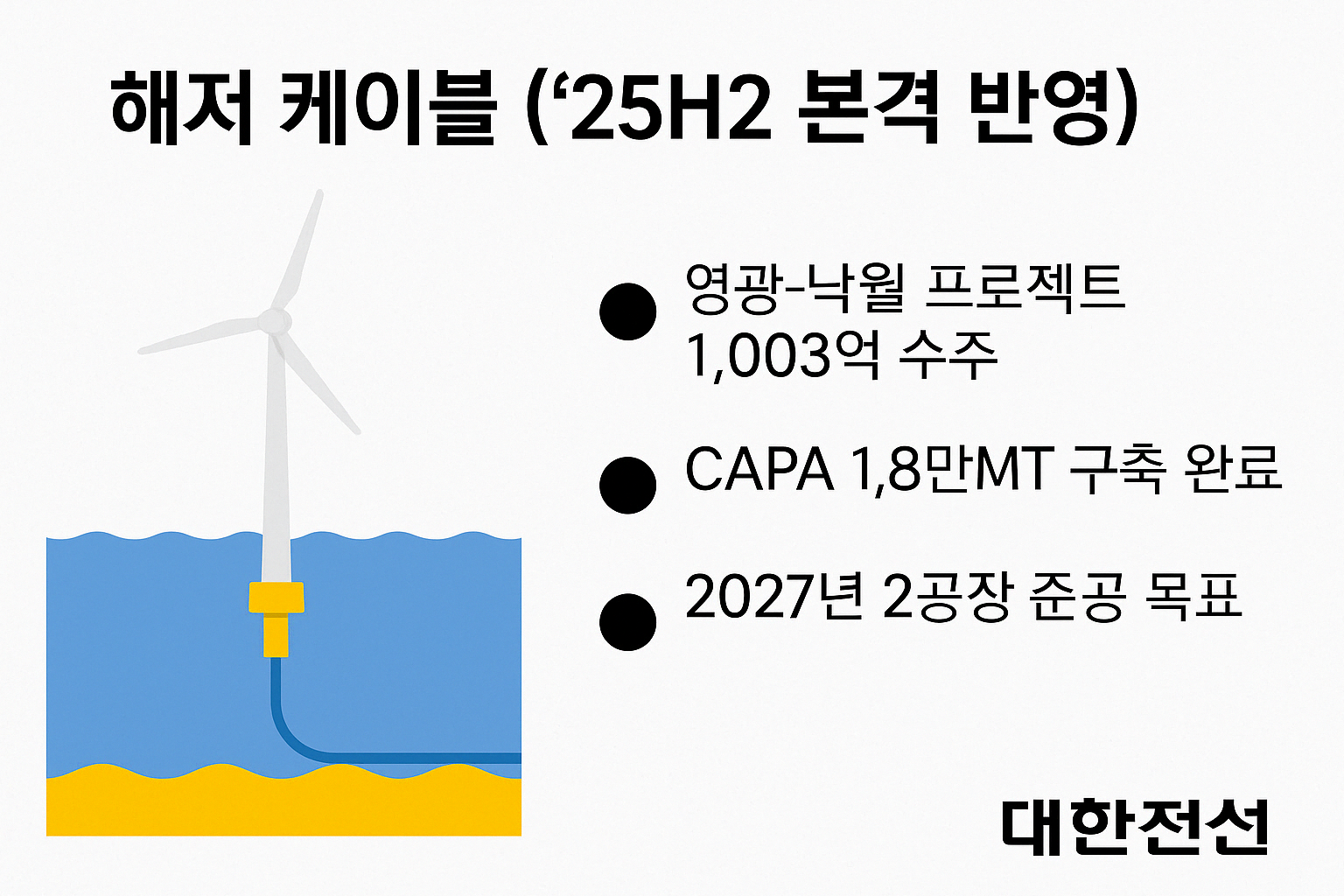

2. 구조적 전환: 초고압·해저 케이블 중심 포트폴리오

대한전선은 2021년 호반그룹 편입 이후 설비 투자 및 글로벌 수주 확대를 통해 고부가가치 중심 구조 전환에 속도를 냈습니다. 과거에는 '소재 및 기타' 부문이 절반 이상을 차지했지만, 2024년 기준으로 **초고압 케이블 21%, 산업용 전선 17%, 통신 8%**로 점차 균형이 잡히고 있으며, 특히 해저케이블 부문은 이제 미래 성장의 핵심 엔진입니다.

- **초고압 케이블 수출 비중 71%**로 유럽·미주 중심의 안정적 수출 구조 확보

- 해저 케이블 CAPA 1.8만MT 구축 완료, 2공장 HVDC 생산설비는 2027년 준공 목표

3. 실적 전망: 2025년 매출 3.6조, 이익률 개선 본격화

| 매출액 | 3.29조 | 3.58조 | +8.8% |

| 영업이익 | 1,152억 | 1,308억 | +13.6% |

| 영업이익률 | 3.5% | 3.7% | +0.2%p |

| EPS(주당순이익) | 409원 | 517원 | +26.4% |

실적 개선의 중심에는 해저케이블과 초고압 제품군의 매출 반영 확대가 있습니다. 특히 하반기부터는 고마진 프로젝트인 ‘영광-낙월 해상풍력 내부망’과 미국향 HVDC 케이블 매출이 반영되며 이익률 개선이 가시화될 전망입니다.

4. 수주 모멘텀: 연 3조 이상 신규 수주 확보

- 2024년 신규 수주: 3조 6,912억 원 (YoY +106%)

- 수주잔고: 2조 8,181억 원 → 약 2년치 매출 확보

- 국가별 주요 수주처: 싱가포르 7,844억 / 스웨덴 1,100억 / 영국 1,000억

특히 전체 수주잔고의 50~60%는 초고압 케이블로 구성되어 있어, 과거보다 확연히 높은 수익성을 기대할 수 있습니다. 해저 케이블 부문에서는 이미 영광-낙월 프로젝트에서 1,003억 원 규모 수주를 확보했고, **안마 해상풍력(532MW)**는 우선공급대상자로 선정되어 대규모 매출 반영이 예상됩니다.

5. 리스크 요인과 대응 전략

| 미국 상호관세 | 초고압 케이블 수출 단가에 부정적 영향 가능성 | 유럽/미국 현지 생산기지 확보 추진 |

| 특허소송 | 국내 경쟁사와의 분쟁(부스덕트 키트) 패소 | 연 매출 1% 미만 제품, 실질적 영향 미미 |

| 형사고발 | 경쟁사의 해저 케이블 설계 이견 | 핵심 공정 기술과 무관, 설계 레이아웃 이슈 수준 |

→ 현재까지 실적에 중대한 영향을 미치는 리스크는 없으며, 구조적 성장 추세는 유효합니다.

6. 글로벌 비교: PER/PBR 매력도 부각

| 대한전선 | 22.2배 | 1.3배 |

| LS에코에너지 | 27.9배 | 4.5배 |

| Nexans | 9.9배 | 1.1배 |

| Prysmian | 14.7배 | 2.0배 |

동종 글로벌 업체들과 비교 시, PER은 중간 수준이나 PBR은 가장 낮은 수준으로 밸류에이션 매력도 존재합니다. 특히 유럽 소재 기업들은 해저 케이블 관련 기술력을 바탕으로 고PER을 유지하고 있어, 대한전선의 향후 다국적 고객 기반 확대 시 멀티플 리레이팅 가능성도 있습니다.

7. 수급 및 차트 포인트

- 외국인 지분율: 5.84%

- 60일 평균 거래대금: 207억 원

- 2025년 해저 매출 본격 반영 시점 전 선반영 구간 가능

- 기술적 저점: 10,000원 / 목표주가까지 +22% 상승 여력

최근 외국인 순매수세가 증가하고 있으며, 당진 1공장 외부망 완공 및 HVDC 2공장 소식에 따른 테마화 가능성도 내재되어 있습니다. 기술적 반등을 위한 자리매김이 필요한 시점으로, 수급 감안한 대응이 필요합니다.

8. 결론 및 투자 전략

대한전선은 단순한 전선업체가 아닙니다. 2025년부터 해저 케이블 및 HVDC 프로젝트 매출이 본격 반영되며, 수익성과 밸류에이션이 모두 리레이팅될 수 있는 전환기 성장주로 평가받고 있습니다.

주가가 바닥권에 위치한 지금, 선제적인 분할 매수 전략이 유효할 수 있으며, 2025년 하반기 실적 반영 전에는 한 차례 강한 랠리 가능성도 있습니다.

📌 수급시황노트의 전략 요약

- 단기: 11,000원대 분할 매수 / 14,000원 전후 분할 매도

- 중기: 해저 케이블 CAPA 본격 가동(2025H2) 확인 시 추가 매수

- 장기: HVDC 2공장 가동 전후 글로벌 대형 수주 모멘텀 추적

'주도주 분석' 카테고리의 다른 글

| 한전기술, 체코 원전 수주와 SMR 수익성 기대감…2025년 주가 전망 분석 (1) | 2025.04.21 |

|---|---|

| 아세아제지, 세종시 최대 토지보유 상장사로 부각…정치 테마·자산주 수급 겹호재 주목 (2) | 2025.04.21 |

| 에스엠 주가전망 2025: 실적 반등과 일본 티켓가 인상 모멘텀 주목 (3) | 2025.04.21 |

| 더존비즈온, 제주은행 지분 인수로 'ERP+뱅킹' 통합 완성? 주가 전망은? (1) | 2025.04.21 |

| 🚢 한화엔진, 2025년 1분기 실적 발표…수주 1조 돌파한 조선기자재 수혜주 (0) | 2025.04.21 |