2025년 5월 마지막 주, 글로벌 금융시장은 흔들렸습니다. 그리고 그 출발점에는 다소 생소한 키워드들이 있었습니다. ‘엔화 롱포지션 청산’, ‘트럼프 관세 차단 판결’, ‘달러 급등’, ‘롱 스퀴즈’… 각각 따로 보면 독립적인 사건 같지만, 이들은 유기적으로 얽혀 세계 자산 시장 전체에 격렬한 진동을 일으켰습니다.

이번 글에서는 2025년 5월 29일 기준, 로이터(Reuters)와 AP통신(AP News)이 실시간으로 보도한 뉴스들을 근거로, 최근 글로벌 금융시장의 구조적 변화를 자세히 분석해보겠습니다.

1. 기관들의 엔화 롱포지션, 그리고 그 시작

2025년 1분기, 전 세계 헤지펀드와 글로벌 자산운용사들은 하나같이 일본 엔화에 대한 ‘강세’를 점쳤습니다. 이들이 주목한 것은 바로 일본은행(BOJ)의 기조 변화였습니다.

BOJ는 수년간 유지해온 초완화정책에서 벗어나 기준금리를 점진적으로 인상할 것이라는 신호를 시장에 던졌고, 미국 국채 금리는 완만하게 하락세에 접어들면서 '달러 약세·엔화 강세' 흐름이 형성되기 시작했습니다.

이에 따라 시장의 자금은 빠르게 엔화 매수로 쏠렸습니다. 특히 선물시장에서는 ‘비상업적 포지션(non-commercial positions)’ 즉, 투기성 자금의 엔화 순매수 포지션이 96,000 계약까지 쌓이면서 사상 최고치를 찍었습니다. 이는 단순히 투자 아이디어를 넘어 ‘확신에 찬 베팅’이었습니다.

2. 하지만 예상은 빗나갔다… 일본은행의 완화적 태도와 금리 동결

4월 말 일본은행은 시장의 기대를 무색하게 만들며 기준금리를 동결했습니다. BOJ는 인플레이션 압력이 일시적이며, 임금 상승도 기대에 못 미친다는 점을 근거로 “기조적인 긴축 전환은 시기상조”라는 메시지를 던졌습니다.

이에 따라 엔화는 약세로 반전됐고, 시장은 처음으로 불안감을 감지하기 시작했습니다. 그러나 대부분의 기관은 여전히 “단기 조정”으로 인식했습니다. 문제는 바로 다음 사건이었습니다.

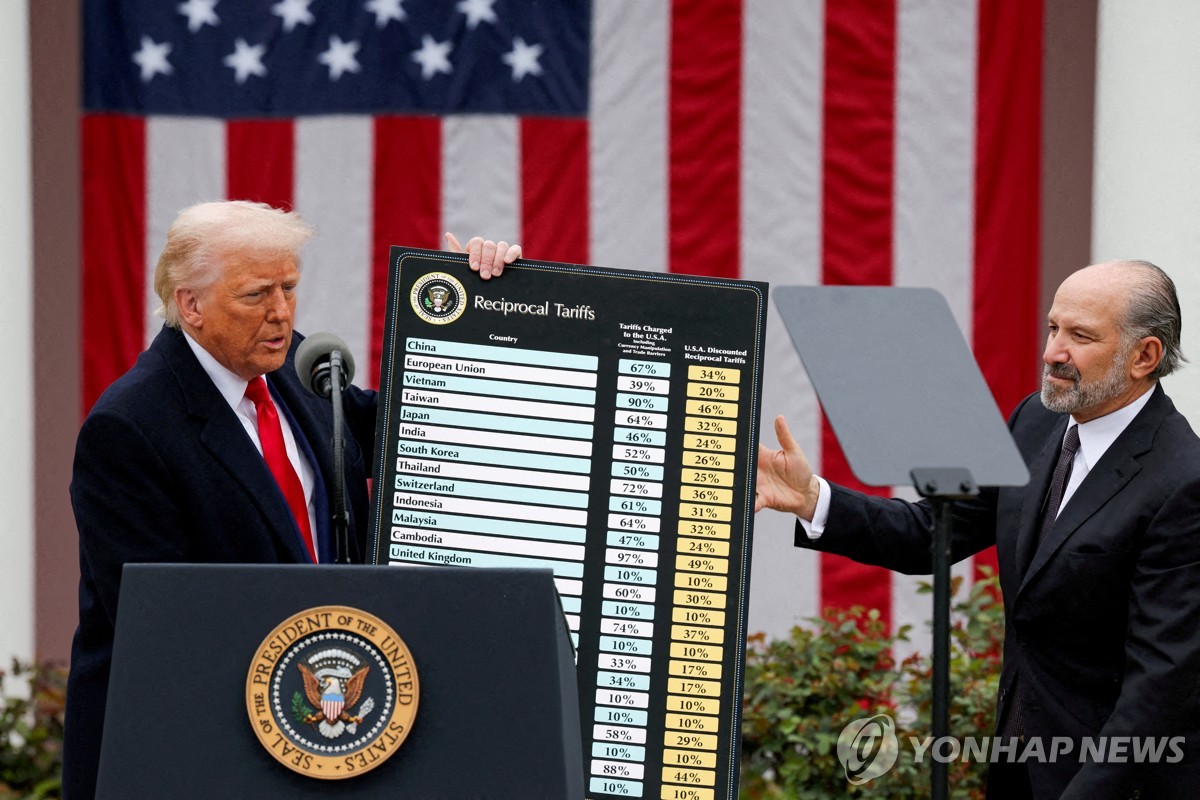

3. 미국 법원의 판결… ‘트럼프 관세 무효화’라는 뜻밖의 외부 충격

2025년 5월 28일(현지시간), 미국 국제무역법원(CIT)은 도널드 트럼프 전 대통령이 발효하려 했던 대규모 관세 조치, 즉 ‘해방의 날(Liberation Day) 관세’에 대해 위헌 판결을 내렸습니다.

이 조치는 미국 내 자급자족을 명분으로 중국, EU 국가들로부터 수입되는 모든 상품에 최대 60%의 고율 관세를 부과하는 강경한 무역 정책이었습니다. 하지만 법원은 이를 IEEPA(국제긴급경제권한법)의 권한을 초과한 조치라고 보았고, 즉각 효력 정지를 명령했습니다.

로이터 보도에 따르면 이 판결 이후 글로벌 투자자들의 리스크 회피 심리가 완화되었고, S&P500 E-mini 선물은 단시간에 1.5% 이상 상승했습니다. 유럽 Stoxx 600 지수는 1.3%, 홍콩 항셍지수는 2.2% 상승하며 글로벌 증시 전반이 반등했습니다.

AP통신은 이번 판결이 아시아 시장에 직접적인 긍정적 영향을 주었다고 분석했습니다. 니케이225는 1.5% 상승했고, 한국의 코스피 지수 역시 1.4% 상승했습니다. 호주 ASX200도 0.9% 올랐습니다. 이는 투자자들이 글로벌 무역 환경의 안정화를 기대하면서 위험자산에 대한 매수를 확대했기 때문입니다.

4. 그러나 예기치 못한 부작용… 달러 급등과 엔화 붕괴

관세 리스크 해소 → 시장의 위험자산 선호 확대 → 달러 수요 증가

이 자연스러운 흐름 속에서 ‘달러 강세’가 발생했습니다. 문제는 여기에 있었습니다. 달러가 강해지면 상대적으로 엔화는 약세가 될 수밖에 없습니다. 게다가 이미 엔화는 과매수 상태였고, 이는 순식간에 롱 스퀴즈(long squeeze)를 촉발시켰습니다.

롱 스퀴즈란 투자자들이 매수 포지션(롱)을 정리하면서 동시에 가격이 급락하는 현상을 뜻합니다. 수익을 기대하던 포지션들이 손실로 전환되자, 자금이 일제히 빠져나가며 가격 하락을 가속화시킨 것입니다.

- 달러/엔 환율은 하루 만에 158엔에서 160엔까지 급등

- 대규모 기관들의 포지션이 일시에 청산되며 패닉 매도 발생

- 외환시장에서 USD/JPY 거래량이 폭증하며 단기 유동성 왜곡 발생

이와 관련해 AP통신은 달러 강세가 신흥국 통화와 외채 구조에 불균형을 초래할 수 있다는 점을 경고했습니다. 아시아 및 남미 신흥국의 외화유동성이 악화될 경우, 글로벌 금융 시스템에도 압력이 가중될 수 있다는 것입니다.

5. 글로벌 증시는 왜 강하게 반등했나?

엔화가 급락하고 달러가 급등하는 비정상적인 외환시장 환경 속에서도, 증시는 오히려 웃었습니다. 특히 미국 증시에서는 엔화 급락에 따른 파급효과가 작지 않았습니다. 그 이유는 다음과 같습니다:

- 관세 리스크 해소 → 기업 수익성 개선 기대

- 중국과 유럽 중심 공급망 회복 전망 → 인플레이션 압력 완화

- 자산 시장의 프로그램 매매 알고리즘이 '위험자산 선호' 모드로 전환

- 일본 엔화 약세로 인한 일본 수출주 수익성 확대 기대감 → 글로벌 가치사슬 연계된 미국 기업의 긍정적 수혜 기대

- 외환시장 변동성 증가 → 리스크 헤지 수요 증가 → 기술주 중심의 미국 성장주에 대한 매수세 유입

특히 엔화의 급격한 약세는 일본 기업들의 가격경쟁력을 강화시킴으로써, 글로벌 제조업 공급망 전체에 긍정적 영향을 미칠 것으로 기대되었고, 이는 미국 내 반도체 및 자동차 관련주 상승으로 이어졌습니다. 또한 엔화 롱포지션 청산 과정에서 대규모 자금이 일본 외환시장에서 빠져나오며 달러화로 이동했고, 이 자금 중 일부는 미국 주식시장으로 흘러들어갔습니다. 특히 파생상품 시장에서 헤지 목적의 자금이 줄면서 상대적으로 현물 시장으로 유입되는 구조가 형성됐고, 이는 대형 기술주 및 성장주에 대한 순매수세를 자극하는 요소가 되었습니다. 결과적으로 증시에 자금 유입이 확대되며 상승 흐름에 탄력을 더했습니다.

예를 들어, 다음과 같은 지수 상승이 관측됐습니다:

- S&P 500 E-mini 선물: +1.5%

- 니케이 225: +1.5%

- 코스피: +1.4%

- 홍콩 항셍: +2.2%

- 유럽 STOXX600: +1.3%

단 하루 만에 모든 주요 시장이 ‘안도 랠리’를 벌였고, 특히 기술주 중심의 나스닥 지수는 장 초반 2% 이상 급등하는 모습도 보였습니다.

6. 그런데 이 상황, 오히려 '위험 신호'일 수도 있다

달러 강세는 단기적으로 증시에 유리할 수 있습니다. 그러나 장기적으로는 다음과 같은 부작용이 나타납니다:

- 신흥국 통화 약세 및 외채 상환 부담 증가

- 미국 이외 지역의 경기 둔화 가능성

- 글로벌 유동성 위축 → 자산가격 하방 압력

특히 아시아 신흥국(필리핀, 인도네시아, 태국 등)은 달러 표시 채권 비중이 높기 때문에 달러 강세가 지속될 경우 자본 유출이 가속화될 수 있습니다. 이는 곧 유동성 경색과 금융 불안정성으로 이어질 수 있으며, 글로벌 리스크 프리미엄을 확대시키는 계기가 됩니다.

7. 결론: 법원 판결 하나가 만들어낸 초대형 매크로 이벤트

2025년 5월 28일, 미국의 한 법원 판결이 외환 시장의 균형을 무너뜨리고, 글로벌 증시를 끌어올렸으며, 동시에 유동성 위기를 경고하는 시그널까지 만들었습니다.

정리하자면 이렇습니다:

- 일본 엔화에 쏠렸던 기관들의 과도한 롱 포지션 → 붕괴

- 미국의 관세정책이 법적으로 제동 → 시장의 리스크 완화

- 달러 급등 → 유동성 위기 가능성 증가

- 증시는 기술적으로 반등, 그러나 지속 여부는 미지수

8. 향후 투자자들이 주목해야 할 포인트

- 엔화 흐름: 최근 일본은행(BOJ)은 금리 인상에 신중한 태도를 보이고 있으며, 당분간 금리 동결 기조를 이어갈 가능성이 큽니다. 따라서 엔화는 당분간 약세 흐름을 이어갈 수 있습니다. 하지만 일본 내 인플레이션 압력이 재차 높아질 경우, BOJ가 정책 방향을 조정할 가능성도 존재합니다. 이에 따라 투자자들은 일본의 물가 상승률, 임금 협상 결과, BOJ 총재의 발언 등을 면밀히 관찰할 필요가 있습니다.

- 달러 강세의 지속 여부: 달러는 글로벌 투자자들의 안전자산 수요와 미국의 경제 지표에 민감하게 반응합니다. 특히 연방준비제도이사회(Fed)의 향후 금리 인상 여부, 미국의 소비자물가지수(CPI), 비농업 고용지표(NFP) 등은 달러 강세가 유지될 수 있는지를 가늠하는 핵심 지표입니다. 만약 미국의 고용시장이 견조하고 물가가 예상보다 강하게 유지된다면, 달러는 당분간 강세를 지속할 가능성이 높습니다.

- 신흥국 자본 유출 모니터링: 달러 강세는 신흥국에서 자본이 이탈하게 만드는 주요 요인입니다. 특히 아시아 국가들의 CDS(신용부도스왑) 프리미엄이 급등하거나, 외환보유액이 감소세를 보이면 이는 자본 유출의 신호로 해석할 수 있습니다. 또한 통화 스왑(중앙은행 간 통화 교환 협정)의 확대 여부도 유동성 방어 수단으로 주목해야 합니다. 인도네시아, 말레이시아, 태국 등은 외화 부채 비중이 높아 특히 주의가 필요합니다.

- 법원 판결 후속 조치: 이번 미국 법원의 관세 차단 판결은 아직 확정된 것이 아닙니다. 트럼프 캠프는 항소를 추진하고 있으며, 보수 성향의 연방대법원이 사건을 다룰 경우 결과가 뒤집힐 가능성도 배제할 수 없습니다. 또한 미국 의회 내 공화당과 민주당의 통상 정책에 대한 입장 차이도 변수로 작용할 수 있습니다. 향후 공화당이 의회 다수를 차지하게 될 경우, 보호무역 강화 정책이 다시 부상할 수 있으며, 이는 시장에 또 다른 충격을 줄 수 있습니다.

참고 출처

- Reuters: "Markets cheer court ruling to block Trump tariffs", 2025.05.29

- AP News: "Asian shares and US futures jump after court rules against Trump's sweeping tariffs", 2025.05.29

- Reuters: "Traders place record bet on rising Japanese yen", 2025.03.03

- Bloomberg: "Yen Slides as Bank of Japan Pours Cold Water on Rate Hikes", 2025.05.01

2025.05.05 - [시황 산업 경제 전망] - 대만달러 초강세: 트럼프 관세 정책과 아시아 외환시장 변동성

대만달러 초강세: 트럼프 관세 정책과 아시아 외환시장 변동성

1. 대만달러 급등 사태, 무엇이 벌어졌나2025년 5월 초, 대만 외환시장에서 유례없는 일이 벌어졌습니다. 대만달러가 이틀 연속 3~4%씩 급등하며 달러 대비 29.5대만달러 선까지 절상됐습니다. 이는

gdolgdol333.tistory.com

2025.05.27 - [시황 산업 경제 전망] - 2025년 경제전망 완벽 정리: 미국 관세·한국 금리·환율까지

2025년 경제전망 완벽 정리: 미국 관세·한국 금리·환율까지

2025년 경제는 불확실성과 변동성의 연속입니다. 미국의 트럼프 행정부가 다시 관세 정책을 들고 나왔고, 유럽과 중국, 일본 모두 각자의 사정 속에서 다른 대응을 이어가고 있죠. 한국은 이 한가

gdolgdol333.tistory.com

'시황 산업 경제 전망' 카테고리의 다른 글

| 트럼프 관세 제동…자동차 부품은 예외 (4) | 2025.05.29 |

|---|---|

| 2025년 실적이 이끄는 주가 반등, KB금융 등 (2) | 2025.05.29 |

| 엔비디아 실적 서프라이즈…中 수출 막혀도 AI 폭풍 성장 (5) | 2025.05.29 |

| 2025년 5월 28일, 2차전지·반도체부터 게임·지주사까지 (5) | 2025.05.28 |

| AI 에이전트가 바꿀 플랫폼 산업의 미래 (3) | 2025.05.28 |